経営財務コンサルティング

一般的な会計事務所と霞ヶ関税理士法人との違い。二階建てのサービスを実施

一般的な会計事務所の業務は過去会計です。

過去会計とは、年間の売上高と費用を計算し、その差額となる利益に税率をかけ、税金を算出することです。つまり、主要業務は税務申告で完了することになります。

一方、霞ヶ関税理士法人が提供しているサービスは未来会計です。

未来会計は過去会計とは異なり、過去ではなく未来の数字を重視した、中小企業の経営者の夢を実現するための会計手法です。しかし、過去会計を無視するということではなく、二階建てとして未来会計を実施しています。

企業は、「利益を上げるための存在」です。利益を上げることによって、企業の内部留保が蓄積されつぶれない企業になります。さらに、利益がでれば、給料が増え、社員とその家族が幸せになります。多くの人に喜んでもらえれば社会が明るくなります。そのために活動することが、霞ヶ関税理士法人の使命であり、ミッションです。

霞ヶ関税理士法人では、以下の4つのツールを用いて、中小企業を支援しています。

これから、それぞれのツールを紹介させていただきます。

1.月次資金決算書

数字に強い経営者になっていただきたい。その思いを元に、霞ヶ関税理士法人では、毎月月次資金決算書を作成し、経営者様にご説明させていただいています。

会社の重要な意思決定をするのは、経営者や幹部です。その経営者や幹部が、自社の決算書を理解できないのでは判断が誤ります。「月次資金決算書」により、1年間に1回の決算時のみではなく、毎月自社の状況を、数字から確認することとなります。経営者様、幹部様が会社の状況を適切に判断し、経営するためのお手伝いをいたします。

月次資金決算書の内容

月次資金決算書の主な帳票を解説します。とりわけ特徴的なのは、未来会計図表と資金別貸借対照表です。

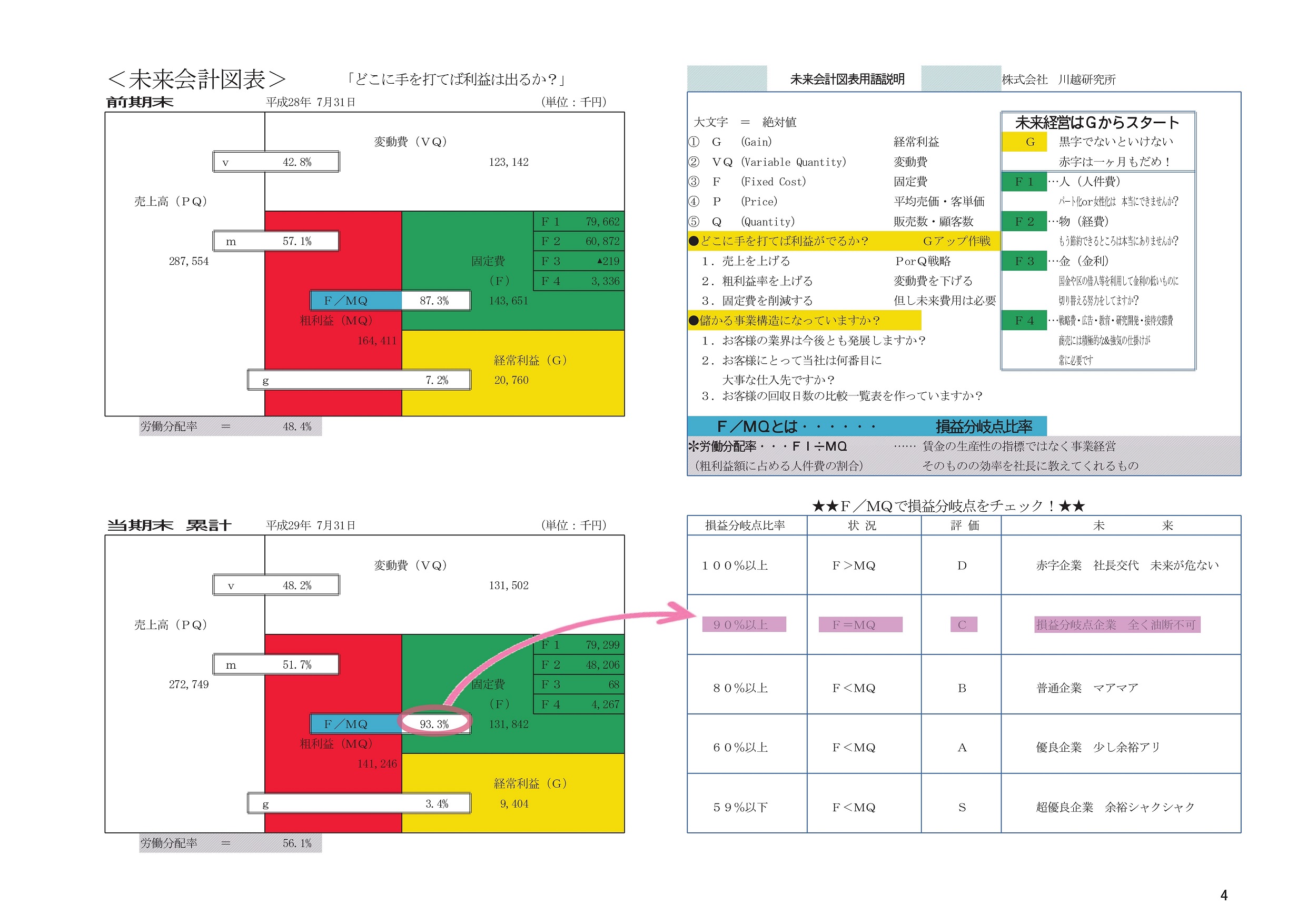

① 未来会計図表

未来会計図表とは、数字の羅列になりがちな通常の損益計算書を変形させて、見やすく、分析しやすくした図表です。管理会計の変動損益計算書となります。

この表では、経費は変動費と固定費に分類しています。

売上の増減に比例して増減する経費を、変動費といいます。主なものは商品仕入れ、材料仕入れ、外注費等となります。

変動費については、売上に比例するものなので、売上に対する変動費の割合が重要になります。これを変動比率と言います。

売上の増減と関係なく、毎月発生する経費を固定費と言います。

さらにこの固定費を、F1:人(人件費)、F2:物(経費)、F3:金(金利)、F4:その他 に分類していきます。

このように経費を分類することにより、未来会計図表はその名のごとく、現状の分析だけでなく未来の数字を導きだすことが可能となります。

ここで、どのように未来の数字を導き出すか、1番基本の一例をご紹介しましょう。

目標売上高を決めたときに、その売上高で利益がどのくらいになるかを、未来会計図表を使うことで簡単に計算できます。

・まず、目標とした売上高を、未来会計図表の売上高の欄に記入します。

・次に、変動比率は現状と変わらないと仮定し、その記入した売上高に変動比率を掛け、変動費を算出します。

・そして、その売上高から変動費を引いたものを粗利益の金額に記入します。

・最後に、固定費は売上高に影響されないため、現状の金額のままで、粗利益から固定費を引き、算出された金額が最終的な利益となります。

ここで例示した使い方以外にも、損益分岐点売上(利益がゼロとなるときの売上高)の算出、目標利益を稼ぎ出すための売上高の算出、労働分配率の算出、どこの数値をどう動かしたら利益がどう動くのか等、様々な使い方ができる表となります。この未来会計図を中心に、月次資金決算書の説明を続けていきます。

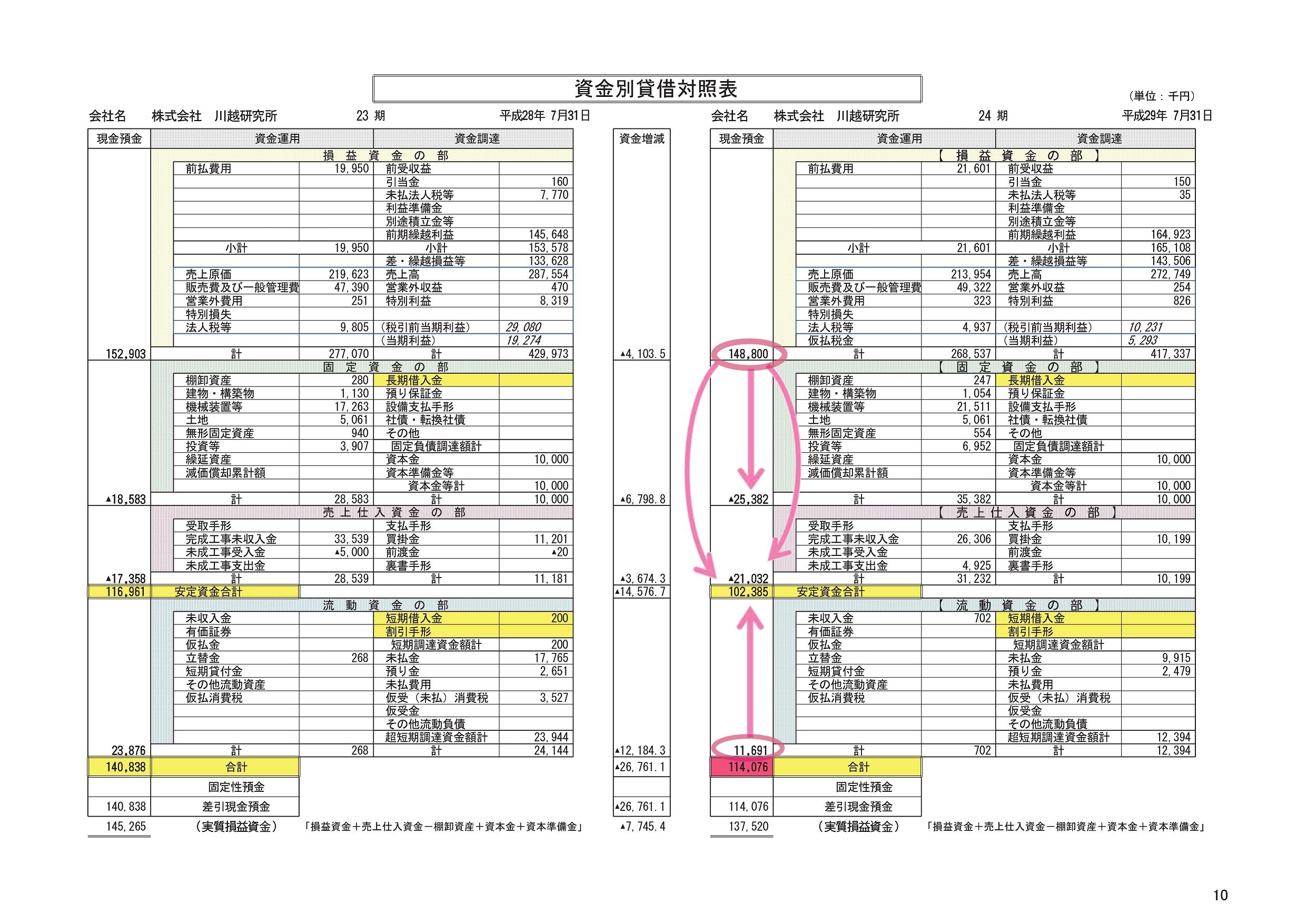

②資金別貸借対照表

資金別貸借対照表は、 現状の現預金残高が、どのような要素で構成されているかを表した表となります。これを見れば儲けた利益がどのように現在の資金残高となっているのかがよくわかります。

この表は損益計算書と貸借対照表を組み合わせ、いわば資金運用表を変形させて、上から損益資金の部、固定資金の部、売上仕入資金の部、流動資金の部に分類しています。

損益資金の部とは、文字通り、設立以来儲けた利益がどのくらいあるかという部になります。利益を出していけば、この部が大きくなっていく、損益資金の部は、この表で一番重要な部となります。また、安定的な企業運営のためには、この資金はどんどんプラスにしていくことが絶対条件です。

固定資金の部は、長期的なお金の調達(資本金や銀行の証書借入)と、長期的に使うもの(建物、車、機械等)の購入を当てはめた部になります。

この部に関してはマイナスであったとしても、上の損益資金の部で、ここのマイナスを賄えていれば問題ありません。ここを無理矢理プラスにしようとすると借入を増やしていくことになるので、やみくもにプラスにしようとすることは危険です。

売上仕入資金の部は、売掛金、受取手形、買掛金、支払手形等、売上活動の中で信用取引により、すでに損益にはなっているが、お金が動いていない金額を集めた部となります。ここの部では債権、債務のサイトのバランスを見ていくことになります。

売上が大きくなると売上仕入資金の部のマイナスが大きくなりがちです。マイナスが大きくても、損益資金の部が潤沢であれば問題はありません。しかし、そうではなく資金繰りに問題がある場合は、債権の回収を早めた方がいいのか、債務の支払を延ばした方がいいのかなど、考えていくことになります。

この3つの部の合計が安定資金となり、この安定資金が大きくなればなるほど財務状況は安定していくこととなります。

なお、一番下の流動資金の部については、一時的な立替金、前払金、仮払金や運転資金としての短期借入ですので、ここの金額が大きくなっている場合は注意が必要です。

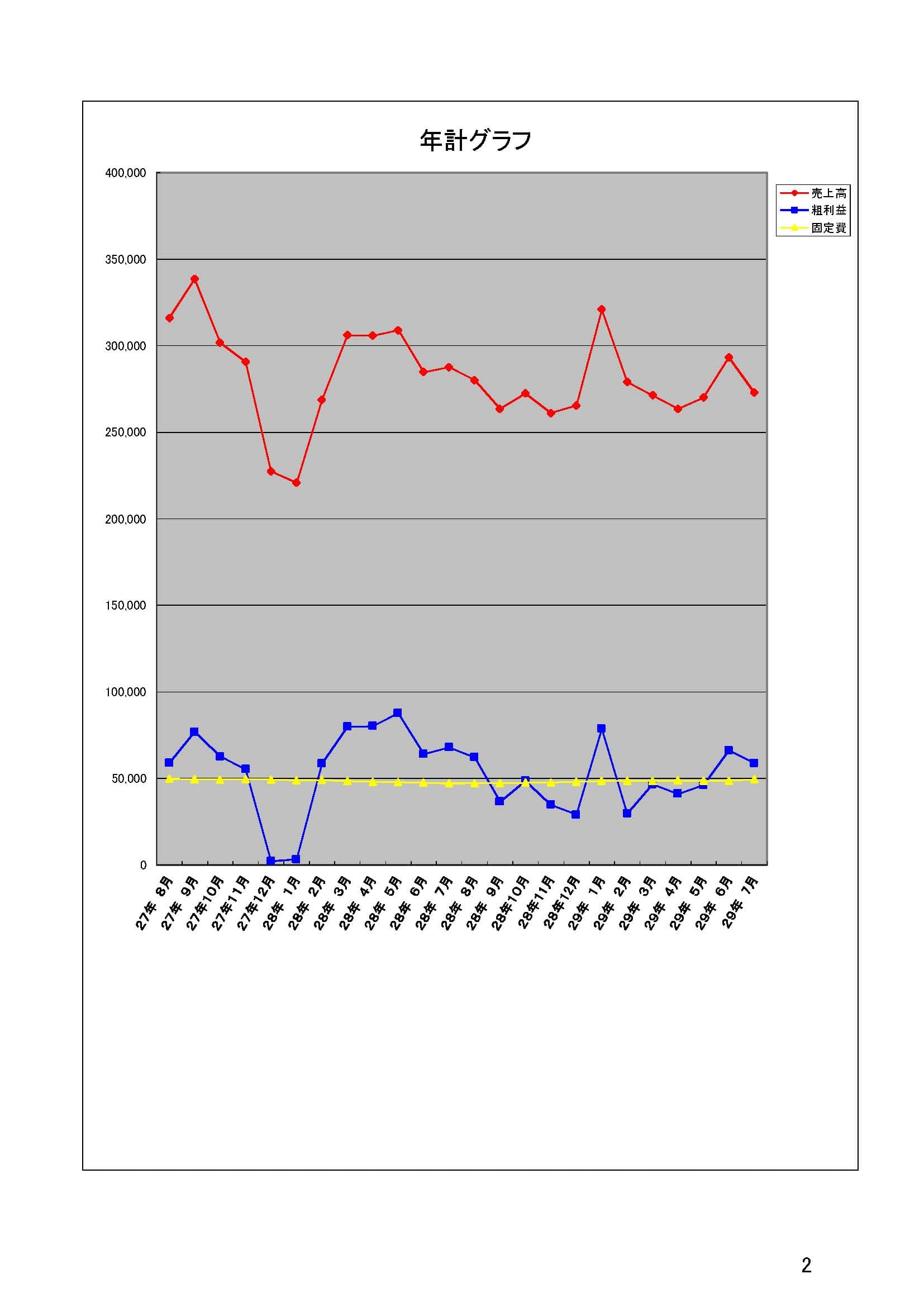

③年計グラフ

毎月を決算月と見立てて、その月以前1年間の数字(売上高・粗利益・固定費・経常利益)を合計し、グラフ化した表が年計グラフです。

このような表にすることにより、季節変動をなくしたそれぞれの数字の趨勢を掴むことができます。

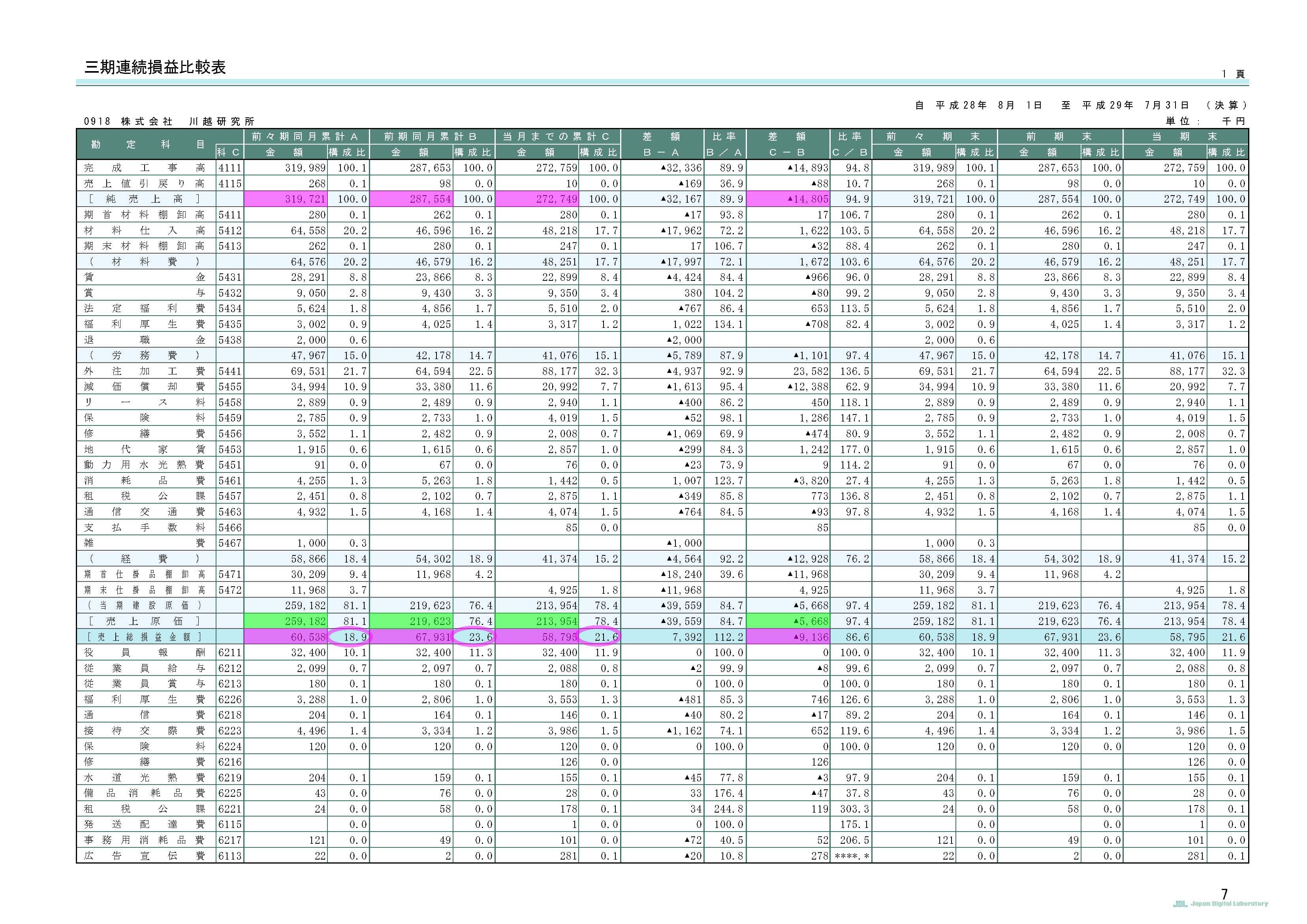

④三期比較損益計算書

損益計算書について、三期分(3年間)の同月累計の数字を横並びにし、比較検討できるようにした表となります。

細かい科目ごとの分析はこの表を見るとわかりやすくなります。二期ではなく三期比較とすることで、より細かく分析することができます。

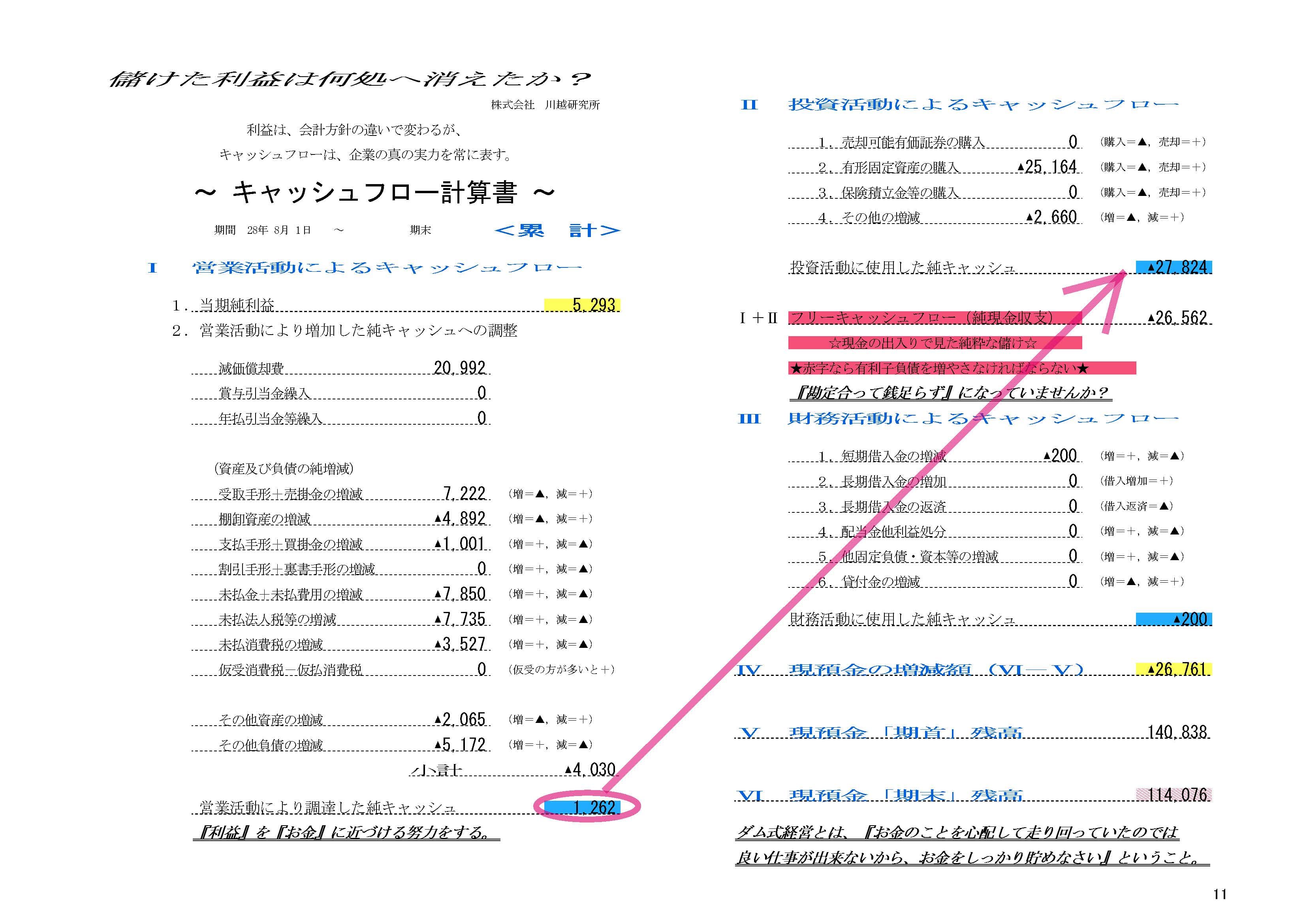

⑤キャッシュフロー計算書

キャッシュフロー計算書は、当期、あるいは当月稼ぎ出した利益とお金の増減との関係性を把握するための表となります。

霞ヶ関税理士法人では、一般に間接法とよばれるキャッシュフロー計算書を見やすく横型の表にしています。

〇営業活動によるキャッシュフロー

これは本業の利益でお金になったものを表します。キャッシュフロー計算書は、当期利益からスタートし、まず売掛金、買掛金等利益とお金の差異を調整し、それにより営業活動によるキャッシュフローが計算されます。

〇投資活動によるキャッシュフロー

建物、機械等投資のための支払ったお金、売却して入金になったお金を表します。

〇財務活動によるキャッシュフロー

銀行等本業とは関係なくお金を借りたり、返済したりして動いたお金を表します。

営業活動によるキャッシュフローにこれら投資活動、財務活動、を加減することでお金の増減額となります。黒字倒産という言葉があるように、企業は利益がプラスでも、お金がマイナスでは安定的に運営していくことができません。この表を見れば、利益とお金の関係性をバッチリ掴むことができます。

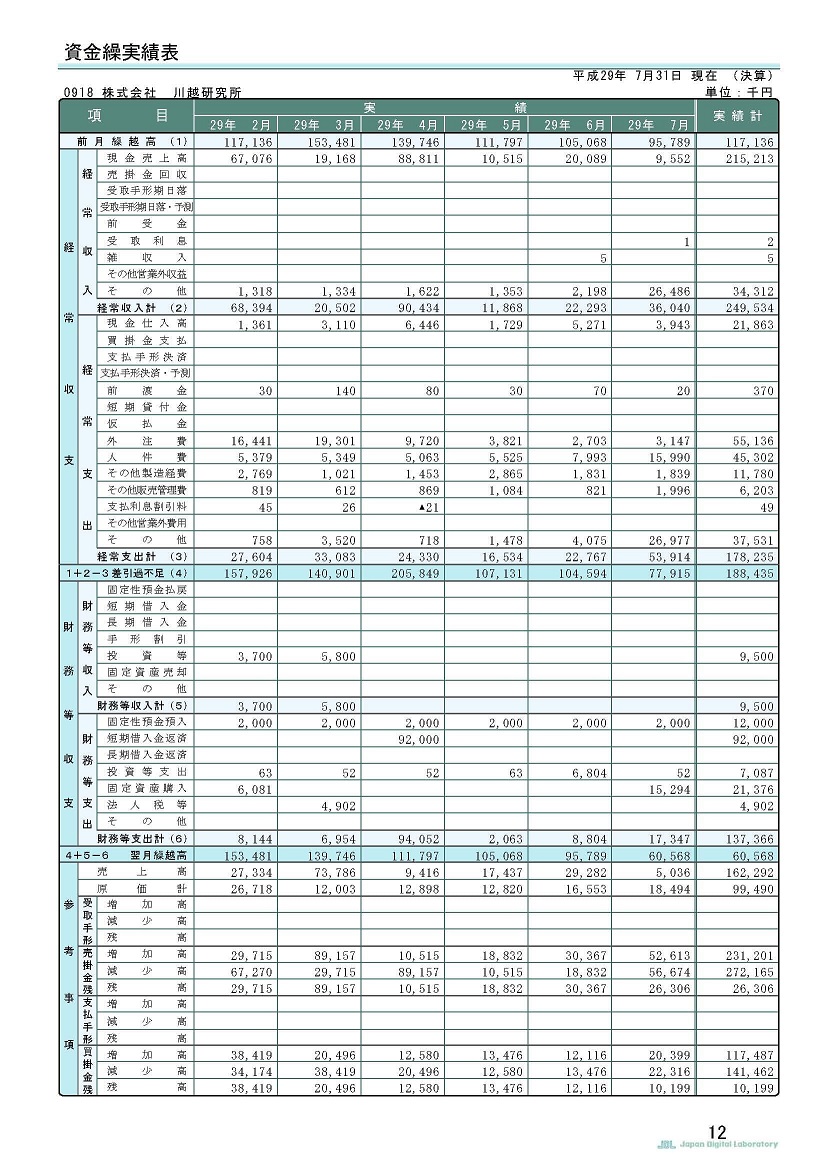

⑥資金繰り表

資金繰り表とは、一般的な直接法でのキャッシュフロー計算書となります。

一般的な営業からの収支=経常収支と経常収支では賄いきれない資金が財務収支として表示されています。自社の資金繰りが健全かどうか一目で分かります。

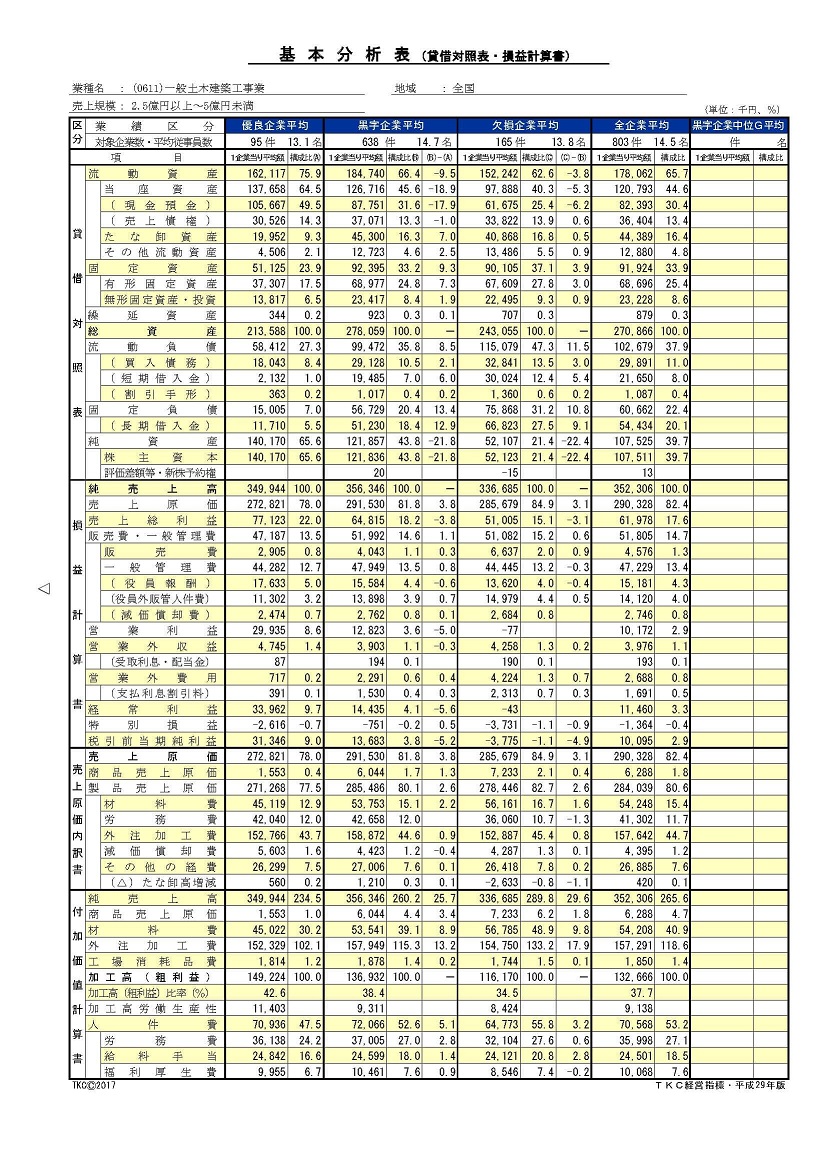

⑦同業者の同規模法人との損益計算書、貸借対照表との比較

経営者は同業種同規模法人の数値に大変関心をもっています。

この点はTKC全国会(租税正義の実現を目指し、関与先企業の永続的繁栄に奉仕する我が国最大級の職業会計人集団)発行の、「TKC経営指標(BAST)」(全国の約24万社の法人企業の1月期から12月期決算に基づく経営分析値)を使用することにより、同業種同規模法人との様々な数値の比較、さらに同業種優良企業の平均値や、黒字企業の平均値等と比較し、参考にすることができます。

2.決算検討会

決算の2ヶ月~3ヶ月前に社長様とお話をさせていただき、決算までの売上等の見込をお聞きしながら、現状の試算表の数字から決算の数字を予測します。

黒字の見込みの際には税額予測をし、さらなる節税対策がないかどうか等検討します。適切な節税対策は必要ですが、黒字を出し、納税をすることで会社の内部留保が充実します。過度な節税は会社の資金を流出させることになり、結局、資金繰り悪化に通じますので注意しながら検討していきます。

また、赤字の見込みの場合には、その原因を分析し、来期以降の黒字化を目指して対策を考えていきます。

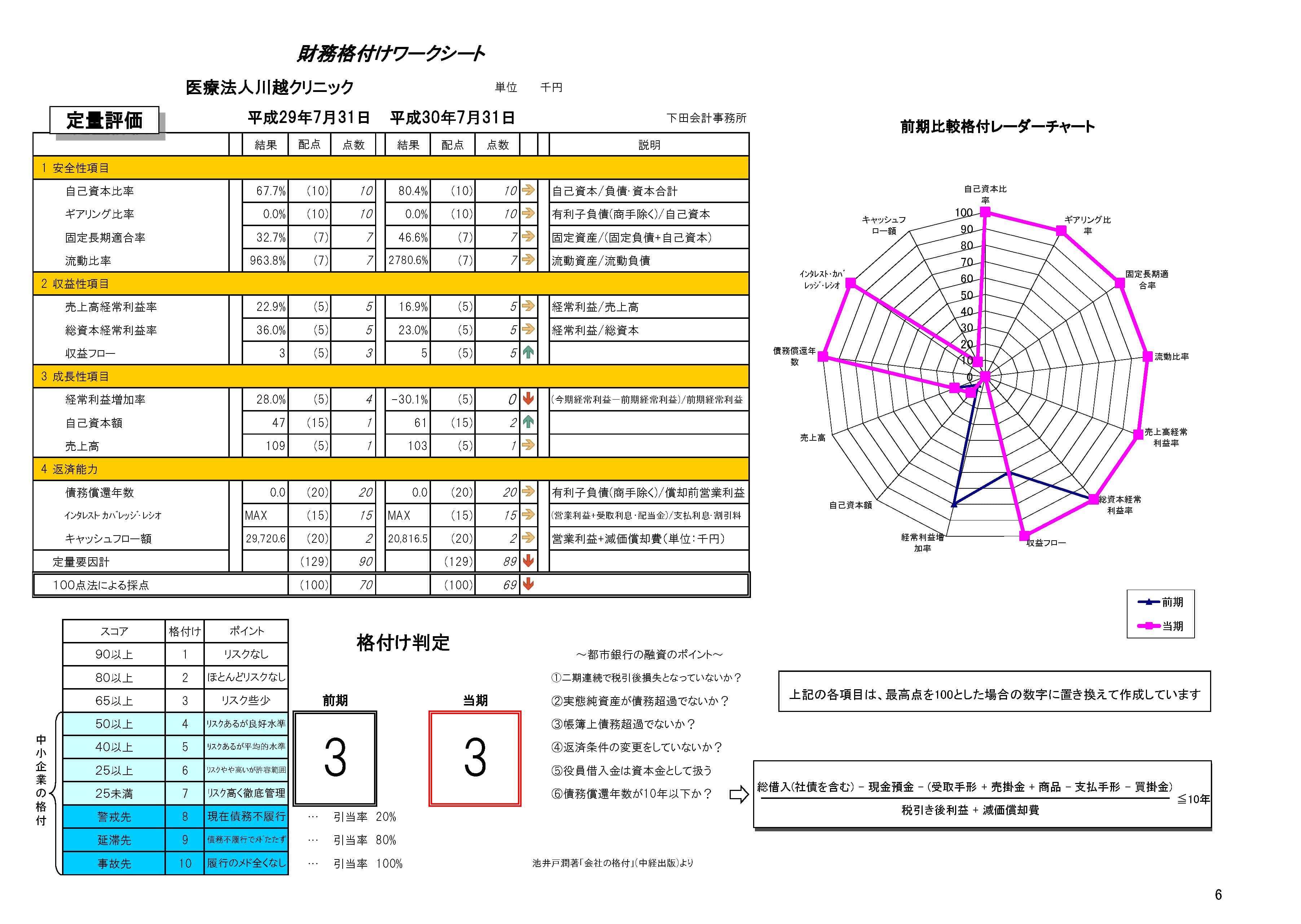

3.企業格付け

企業格付けとは、簡単に言うとその企業の通信簿のようなものになります。

一般に銀行が融資をする際等に、このようなものを使いながら企業評価をしているとも言われます。

銀行では、決算書の数値から計算される定量要因の分析と、それ以外の決算書の数字で表せない市場動向や競合状態等の定性要因を分析しますが、当社では定量要因からの企業格付けを行っております。

安全性項目(4つの指標)、収益性項目(3つの指標)、成長性項目(3つの指標)、返済能力(3つの指標)の四つの区分に分けて点数を集計し、合計の点数から格付け1~10点の判定を行います。

それぞれの項目の主な指標をご紹介します。

●安全性項目(4つの指標)

企業の財務安全性を図る指標を集めた項目となります。

この中でも自己資本比率という指標が一番大事なものとなります。自己資本比率とは、会社の総資本(貸借対照表の負債及び株主資本の部の合計)に占める株主資本の部の割合をいい、企業体質の健全性と不況抵抗力の強さ(財務安全性)を示す指標といえます。この比率が高ければ高いほど安全性が高いと言えます。

●収益性項目(3つの指標)

企業の利益の状態を表す指標を集めた項目となります。

主なものは売上高経常利益率となります。これは、売上高に対してどれだけの経常利益をあげているかを表す指標であり、総合的に利益率の中でもっとも重要な利益率であると言っていい指標となります。この率が高ければ高いほど収益性が高いと言えます。

●成長性項目(3つの指標)

企業の成長度を示す指標の項目となります。

主なものは経常利益増加率です。当期末と前期末の経常利益を比較して計算する、成長性のうち、規模の拡大を測定するための指標です。この率が高ければ高いほど成長性が高いと言えます。

●返済能力(3つの指標)

現状の企業利益と現状の金融機関の借入との関係を表す項目になります。

主なものは債務償還年数となります。これは、今ある金融機関の借入を、現状の利益から計算される年間のお金の増加額で返済すると何年で返済できるのかを計算する指標となります。こちらは年数が短ければ短いほど返済能力が高いと言えます。

このような指標を総合して点数をつけるのが企業格付けです。

決算終了後にこの企業格付けを見て、現状の企業の経営状態が良いのか、悪いのか、これが「社長の通信簿」と言われる由縁です。

4.経営(改善)計画書

当期の決算書を基本とし、社長様とお話しさせていただきながら今後5カ年の経営計画書を作成していきます。

社長様の目標とする売上から、月次資金決算書の未来会計図表で分析している変動比率や固定費を加味した場合に、5カ年で利益がどうなるか、資金繰りがどうなるか。

変動比率が変わった場合、固定費を削減等した場合、利益・資金繰りがどう変わってくるか。目標利益からの目標売上の算出等、いろいろなアプローチで5カ年計画を作成することが可能です。

経営計画書を作成することで、数字の目標ができます。ただやみくもに売上をあげても利益が伴わなければ意味がありません。

そこで、計画を作成するだけでなく、毎月の月次資金決算書で計画との比較をし、計画通りの利益が伴っているのか、伴っていない場合は計画と比べてどこに問題がでているのかを検討していくことにより会社の状況は良くなっていきます。

また、現在金融機関から借入をする際や、リスケジュールをお願いするような場合に、経営計画書の提出を求められることも多くなっています。普段から経営計画書を作成していれば、そのような際にもすぐに対応することができるようになります。

霞ヶ関税理士法人にご相談下さい!

霞ヶ関税理士法人では、初回相談を無料で行っております。

フリーダイヤル0120-408-174またはお問合せフォームよりお気軽にお問い合わせください。